WAS IST WESENTLICH?!

DOPPELTE WESENTLICHKEIT IM SPANNUNGSFELD ZWISCHEN UMSETZUNG UND STRATEGIE.

Studie Nr. 2 der PI-Serie "Entmystifizierung der Verbindungen zwischen Nachhaltigkeit/ESG und Leistung".

Wesentlichkeit ist ein Entscheidungsprozess, bei dem ein Unternehmen entscheidet, was für sein Unternehmen wesentlich ist und warum es als wesentlich definiert wird. Aus diesem Grund ist die Wesentlichkeit auch ein zentraler Aspekt der Integration von Nachhaltigkeit in die Strategie, bei der eine Einheitslösung wenig sinnvoll ist. Das Konzept der Wesentlichkeit ist auch Bestandteil der Unternehmensberichterstattung, sowohl der Finanzberichterstattung als auch der Nachhaltigkeitsberichterstattung. Bei letzterem gibt es bis zu drei Dimensionen: Auswirkungen auf die Gesellschaft („inside-out"), Auswirkungen auf das Geschäft („outside-in“) und die Anspruchsgruppen-Wahrnehmung. Die Studie erläutert, inwiefern diese Bestandteil diverser Standards sind und wie sie gemessen werden können.

Des Weiteren wird in einer Fallstudie über die 100 größten börsennotierten Unternehmen in Deutschland ein Ansatz zur Bewertung der Auswirkungen auf die Gesellschaft vorgestellt, bei dem die Monetarisierung externer Effekte zur Bewertung der Auswirkungen der Wertschöpfungskette auf die Gesellschaft angewendet wird. Anschließend wurden drei Hauptfragen untersucht: Inwieweit ist die Beurteilung der Auswirkungen auf die Gesellschaft durch das Unternehmen übereinstimmend mit dem monetären Ansatz? Inwieweit unterscheiden sich die Einschätzungen der Unternehmen und der SASB-Themen (auf Branchenebene) hinsichtlich der Auswirkungen auf das Geschäft? Inwieweit kann die Wahrnehmung der Anspruchsgruppen als Stellvertreter für eine andere Dimension angesehen werden? Darüber hinaus untersuchte die Studie den Zusammenhang zwischen der doppelten Wesentlichkeitsbereitschaft und den PI Ambitions-Leveln der N100 Unternehmen.

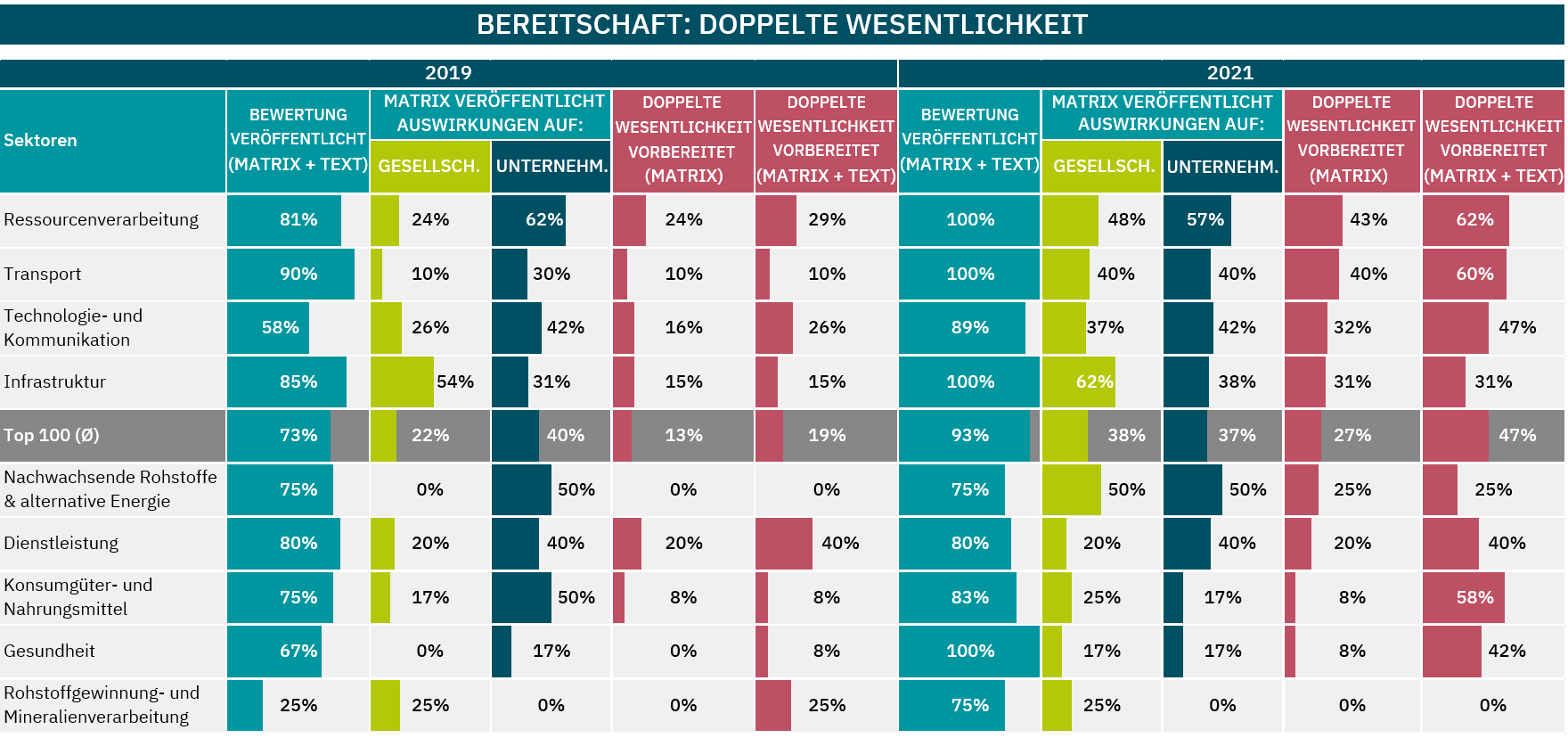

Die Ergebnisse zeigen, dass im Jahr 2019 nur 13 % der Unternehmen die Dimensionen Auswirkungen auf die Gesellschaft und Auswirkungen auf das Unternehmen offengelegt haben, so dass sie als auf die doppelte Wesentlichkeit vorbereitet angesehen werden können. Diese Zahl stieg auf 27 % im Jahr 2021 bzw. auf 47 %, wenn selbst gemeldete Angaben berücksichtigt werden. Kein Unternehmen im Jahr 2019 und nur ein Unternehmen im Jahr 2021 war unter Anwendung der Definition der doppelten Wesentlichkeit auf die doppelte Wesentlichkeit vorbereitet. Im Durchschnitt gab nur ein Drittel der Unternehmen die Auswirkungen auf das Geschäft oder die Gesellschaft an. Außerdem stimmten in 38 % der Fälle die Ergebnisse auf Sektor-Ebene nicht mit der durchschnittlichen Bewertung der Auswirkungen auf die Gesellschaft im Vergleich zum Monetarisierungsansatz überein. In 29 % der Fälle stimmen die durchschnittlichen Unternehmensbewertungen nicht mit den Themen der SASB-Standards für die jeweilige Branche überein. Es zeigt sich auch, dass die Wahrnehmung der Anspruchsgruppen zu sehr unterschiedlichen Ergebnissen führt, wenn man die Ergebnisse mit den Beurteilungen der Auswirkungen auf die Gesellschaft vergleicht.

© positive impacts (PI) GmbH (2022)

Ein Vergleich der relativen Bedeutung, die den beiden Dimensionen zugewiesen wird, zeigt, dass die Unternehmen im Durchschnitt dazu neigen, die Auswirkungen auf das Unternehmen als wichtiger zu bewerten als ihre Auswirkungen auf die Gesellschaft. Alle Themenkategorien wurden aus der Outside-in-Perspektive als mäßig wichtig eingestuft, gleichzeitig aber aus der Inside-out-Perspektive als mäßig wichtig bewertet. Darüber hinaus wurde die Wahrnehmung der Anspruchsgruppen als sehr wichtig eingestuft und folgte dem gleichen Muster wie die Auswirkungen auf das Unternehmen. Die Beurteilungen der Unternehmen zeigen eindeutig eine hohe Korrelation zwischen den Auswirkungen auf das Unternehmen und der Anspruchsgruppen-Wahrnehmung (0,49), während die Korrelation zwischen der Anspruchsgruppen-Wahrnehmung und den Auswirkungen auf die Gesellschaft deutlich geringer (0,24) und zwischen den Auswirkungen auf das Unternehmen und den Auswirkungen auf die Gesellschaft am geringsten (0,06) war. Somit kann die Anspruchsgruppen-Wahrnehmung nicht als Stellvertreter für die Auswirkungen auf die Gesellschaft angesehen werden, sondern eher als Stellvertreter für die Auswirkungen auf das Unternehmen in Form eines Indikators für das Reputationsrisiko in der Stichprobe. Die mangelnde Klarheit darüber, wie die Unternehmen die Auswirkungen auf das Unternehmen einschätzen, in Kombination mit der hohen Korrelation mit dem Anspruchsgruppen-Performance-Score lässt darauf schließen, dass die Wahrnehmung der Anspruchsgruppen vor allem für die Beurteilung der Auswirkungen auf das Unternehmen maßgeblich war.

© positive impacts (PI) GmbH (2022)

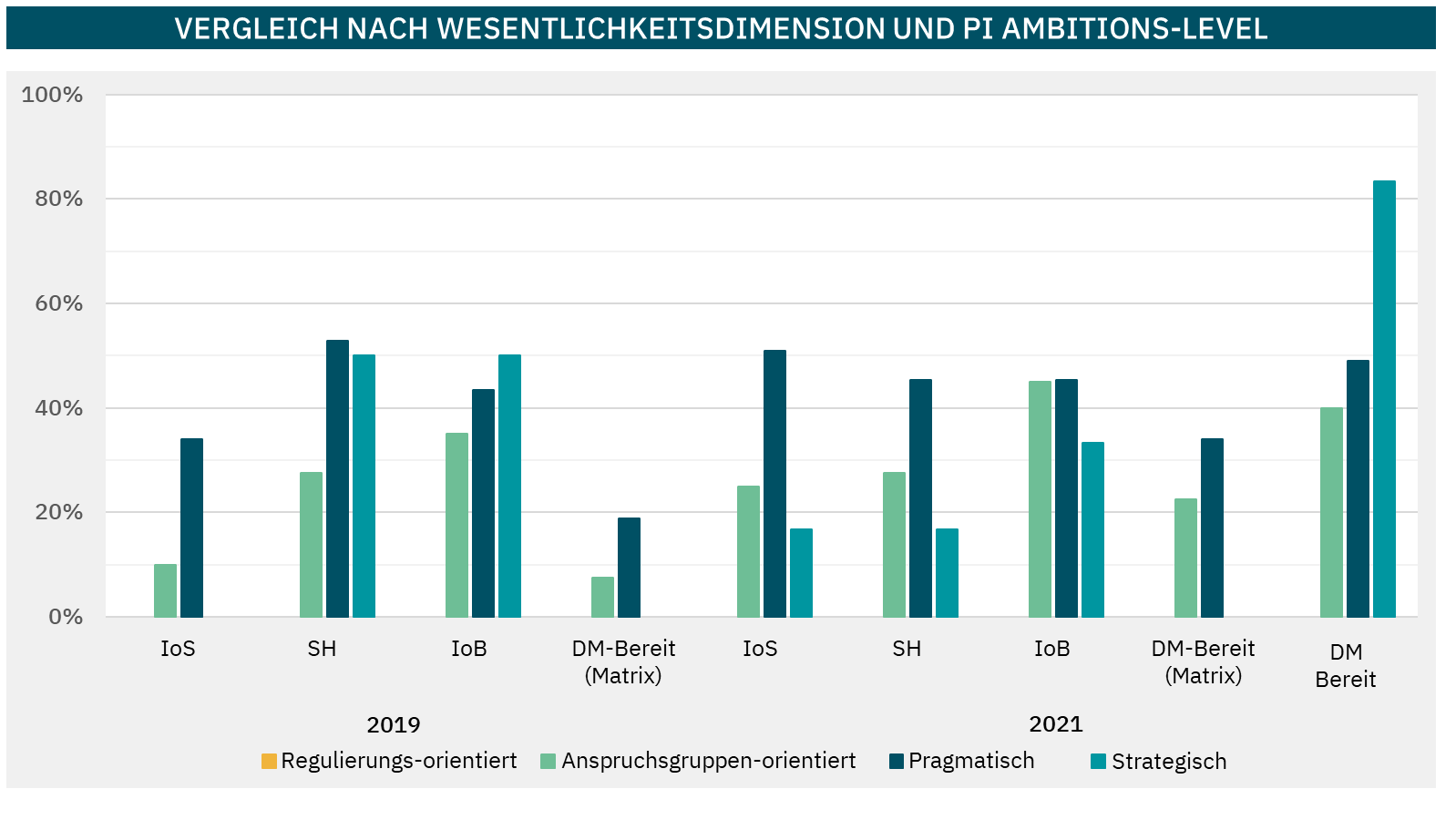

Die Analyse der Angaben zur Wesentlichkeit nach Anspruchsniveau ergab, dass 2019 nur 19 % der pragmatischen und 8 % der Anspruchsgruppen-orientierten Unternehmen doppelte Wesentlichkeitsdimensionen in einem Matrixformat offenlegten, was bedeutet, dass der Rest entweder beide Dimensionen nicht analysierte oder sie im Text unklar darlegte. Dieselben Unternehmen taten dies im Jahr 2021 mit einer höheren Quote (34 % bzw. 23 %). Es wurde jedoch beschlossen, für 2021 die Angaben zur doppelten Wesentlichkeit in Form von Matrizen oder Text in die Nachhaltigkeitsberichte aufzunehmen, um einen Vergleich zu ermöglichen. Überraschenderweise erreichten die strategischen Unternehmen einen Anteil von 83 %, während die pragmatischen und die Anspruchsgruppen-orientierte Unternehmen ihren Anteil ebenfalls deutlich erhöhten (49 % bzw. 40 %). Die Zahlen deuten auf einen möglichen Zusammenhang zwischen der Nachhaltigkeitsambition und der Bewertung der Wesentlichkeitsdimensionen sowie der doppelten Wesentlichkeitsbereitschaft hin und können einen Hinweis auf den Grad der Integration der Wesentlichkeitsbewertung in die allgemeine Nachhaltigkeitsstrategie des Unternehmens geben. Es ist jedoch unklar, warum strategische Unternehmen mit einem höheren Grad an Nachhaltigkeitsintegration die doppelten Wesentlichkeitsdimensionen oder die Wesentlichkeit nicht eindeutig offengelegt haben. Dies kann nur durch ihren geringen Anteil an der Stichprobe erklärt werden.

© positive impacts (PI) GmbH (2022)

Die Studie bestätigt, dass die Wesentlichkeitsbewertung unternehmensspezifisch ist und vom angewandten Ansatz und dem Umfang der Wertschöpfungskette abhängt. Darüber hinaus deuten die Ergebnisse auf einen plausiblen Zusammenhang zwischen der gewählten Nachhaltigkeitsstrategie und der Ausgereiftheit der Wesentlichkeitsbewertung hin. Daraus ergibt sich die Notwendigkeit eines flexiblen Standards für das Konzept der doppelten Wesentlichkeit. PI empfiehlt daher den Standardsetzern, zwei alternative Wesentlichkeitsdefinitionen (einfache und doppelte Wesentlichkeit) anzubieten. Dies ist aus gesellschaftlicher Sicht sinnvoller, da die Vorgabe einer einzigen Definition zu mehr "Nur-PR"-Ansätzen führen kann. PI empfiehlt den Standardsetzern jedoch, die Offenlegung einer Wesentlichkeitsmatrix mit beiden Dimensionen zu verlangen, um die Vergleichbarkeit und Transparenz zu verbessern und gleichzeitig eine gewisse Flexibilität bei der Bewertung dieser Dimensionen zu ermöglichen. Die Wahrnehmung der Anspruchsgruppen sollte in diesem Zusammenhang nicht zur Bewertung der Auswirkungen auf die Gesellschaft herangezogen werden. Anstatt eine "doppelte Wesentlichkeit" vorzuschreiben, könnte es für die politischen Entscheidungsträger praktikabler sein, die Unternehmen zu verpflichten, ihren Kunden eine begrenzte Anzahl von Leistungsindikatoren für bestimmte Aktivitäten in der Wertschöpfungskette zu berichten. Solche Informationen wären für Kunden, Investoren und die Gesellschaft als Ganzes viel „entscheidungsnützlicher“.

[1] Additionally, there are noticeable fewer companies assessing Impact on Society than assessing Impact on Business or stakeholder perception.

[2] The Paper No. 1 makes a detailed explanation of the five strategic imperatives of sustainability integration, also called as sustainability ambition level

Füllen Sie das Formular aus, um einen kostenlosen Download-Link zu unserer Serie zu erhalten!