"Entmystifizierung der Zusammenhänge zwischen Nachhaltigkeit/ESG und der Performance" Zusammenfassung der Ergebnisse der PI-Studienreihe

Was schon lange vermutet wurde, ist nun auch quantitativ bewiesen: Eine doppelte Dividende aus Nachhaltigkeit ist möglich, aber Sie ist keine Selbstverständlichkeit! Diese innovative Studienreihe entmystifiziert die Zusammenhänge zwischen Nachhaltigkeitsmanagement, finanzieller Performance und Nachhaltigkeitsperformance anhand öffentlicher Informationen der 100 größten börsennotierten Unternehmen in Deutschland (N100). Die Ergebnisse deuten darauf hin, dass ein schlechtes Nachhaltigkeitsmanagement den Unternehmens- und Gesellschaftswert verringert und ein gutes Management hingegen eine doppelte Dividende schafft. Um zu diesem Ergebnis zu kommen, wurde in der Pilotstudie auch ein neu entwickelter Ansatz zur Bewertung der Nachhaltigkeitsstrategie, der Qualität des Nachhaltigkeitsmanagements und der Nachhaltigkeitsperformance getestet.

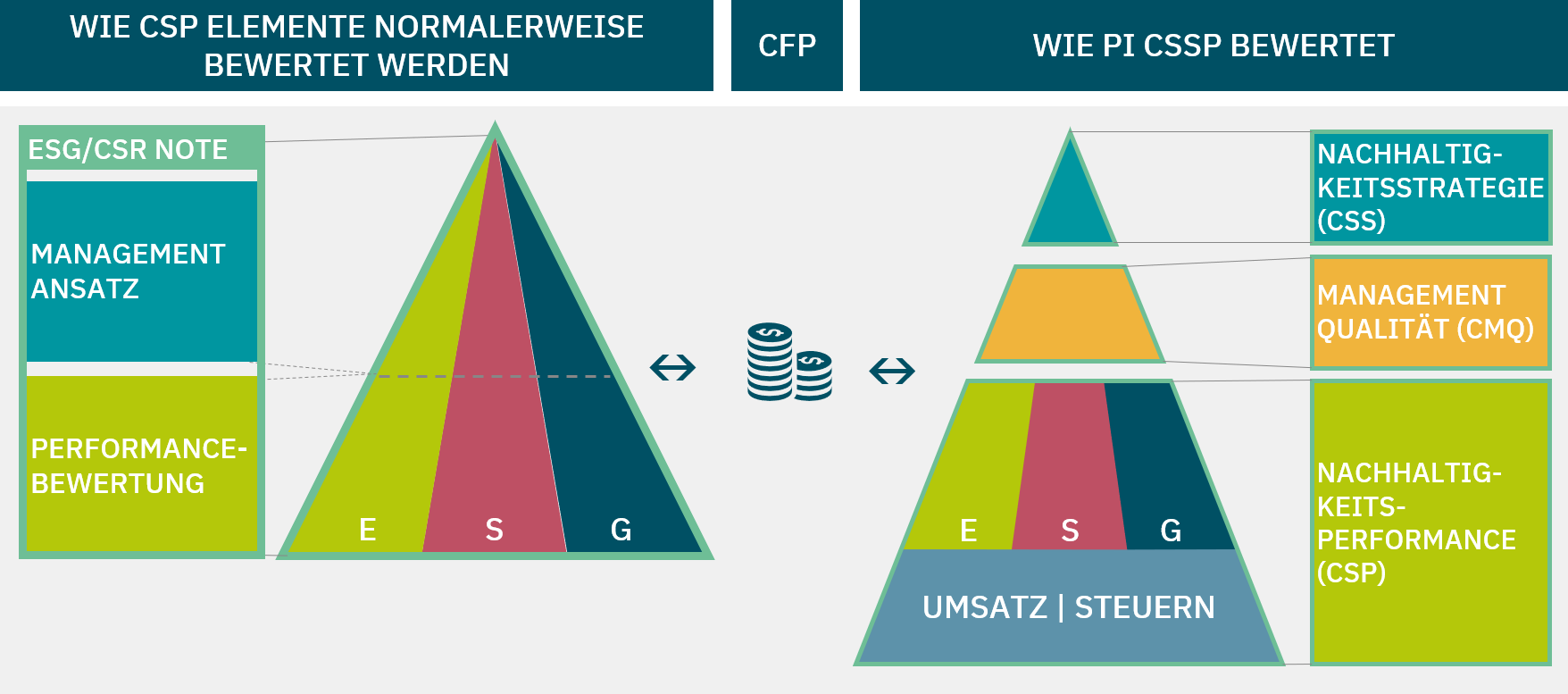

In mehr als 3.000 Studien weltweit über die Beziehung zwischen unternehmerischer Nachhaltigkeit und finanzieller Performance wird die unternehmerische Nachhaltigkeit in einem Score bewertet, der das Management und die Performance als "Corporate Sustainability Performance" (CSP) umfasst, was bedeutet, dass alle Unternehmen anhand eines vordefinierten Managementansatzes bewertet werden. Im Gegensatz dazu erkennt diese Studie an, dass sich das Nachhaltigkeitsmanagement je nach Wettbewerb, Strategie und Ambitionen unterscheidet, und schlägt vor, nur die Nachhaltigkeitsperformance auf eine standardisierte Weise zu bewerten. Daher wurde die Bewertung der Nachhaltigkeitsstrategie und der Nachhaltigkeitsperformance separat und unterschiedlich vorgenommen. Darüber hinaus ermöglichte der neue Ansatz die Bewertung der Qualität des Nachhaltigkeitsmanagements. Diese drei unterschiedlichen Variablen, die die Nachhaltigkeitsstrategie und die Nachhaltigkeitsperformance (CSSP) abdecken, wurden dann hinsichtlich ihres Einflusses auf die finanzielle Performance (CFP) der Stichprobe bewertet. Allein für die qualitative Bewertung des Managementansatzes wurden 8.000 Datenpunkte generiert und in einem dreistufigen Qualitätssicherungsprozess überprüft. Umgekehrt wurde auch der Einfluss der Nachhaltigkeitsstrategie, der Managementqualität und der finanziellen Performance auf die Nachhaltigkeitsperformance untersucht.

© positive impacts (PI) GmbH (2022)

Bestimmung und Bewertung der Nachhaltigkeitsstrategie und der Managementqualität

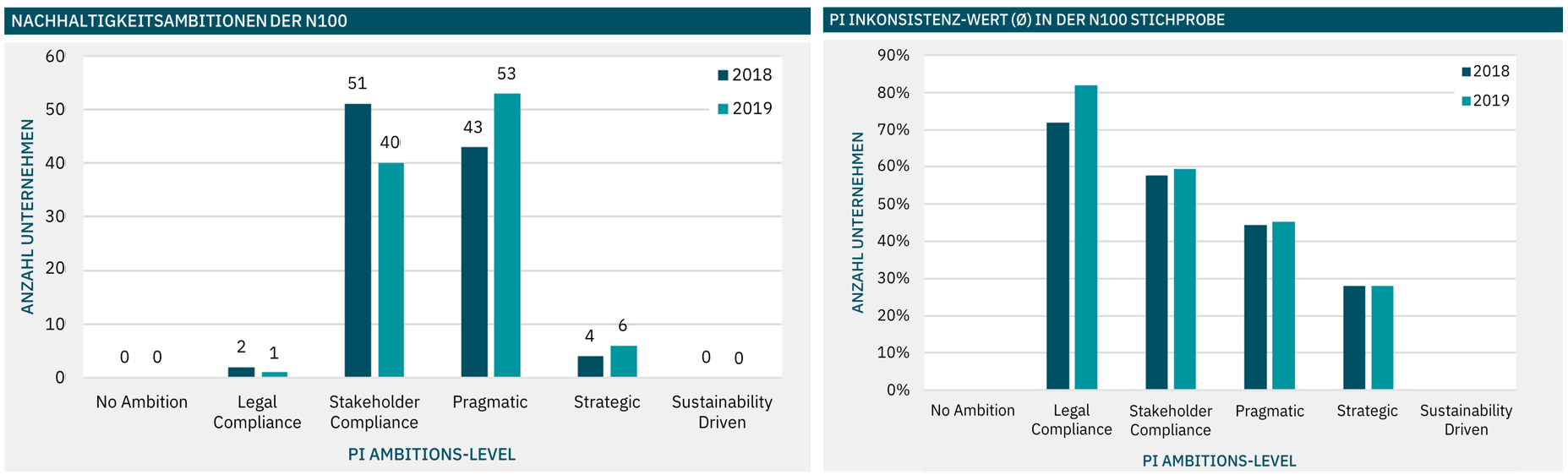

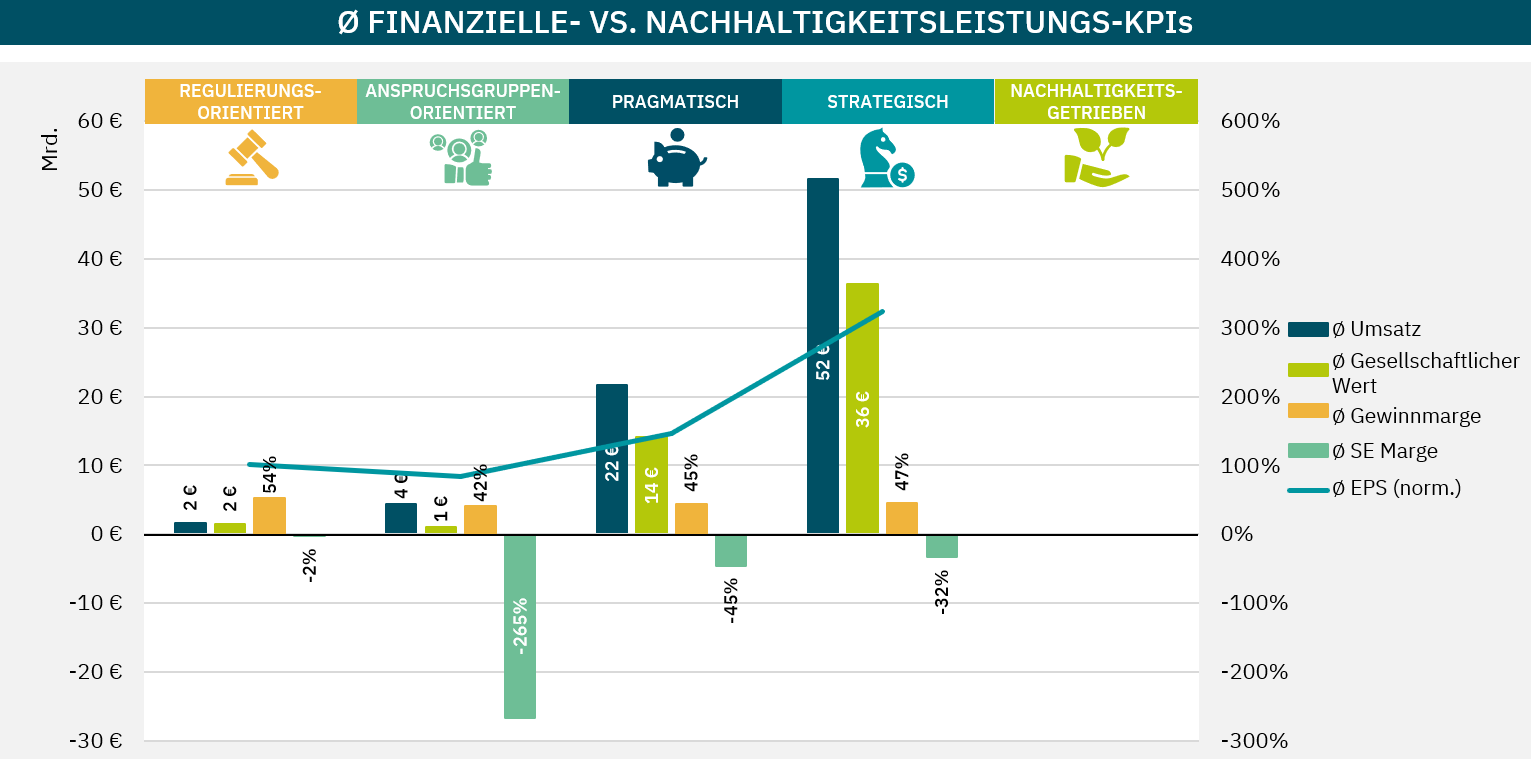

Mit Hilfe des neu entwickelten PI-Analyse-Rahmenwerks bewertete PI den Managementansatz der N100-Unternehmen. Dabei generierte das Rahmenwerk zwei Scores: 1) den Strategie-Score, der den strategischen Imperativ des Managementansatzes einer Organisation ermittelt (auch Ambitionsniveau genannt), und 2) den Inkonsistenz-Score, der ein Maß für die Qualität des Nachhaltigkeitsmanagements darstellt. Die Grundlage für diesen Ansatz ist das PI Ambitions-Level-Konzept, das fünf unterschiedliche strategische Imperative (Ambitionen) definiert, die für jede Organisation auf dem Weg zur Integration von Nachhaltigkeit in die Geschäftsprozesse plausibel sein können. Die Ergebnisse zeigen, dass kein Unternehmen im Jahr 2018 oder 2019 Nachhaltigkeits-getrieben war, aber alle Unternehmen ein gewisses Ambitionsniveau in ihren Nachhaltigkeitsstrategien hatten. Die meisten Unternehmen wurden als "Anspruchsgruppen-orientiert" und "Pragmatisch" eingestuft. Darüber hinaus wurde ein Anstieg des Anspruchsniveaus in einem Jahr beobachtet.

© positive impacts (PI) GmbH (2022)

Eine konsistente und ambitionierte Nachhaltigkeitsstrategie zahlt sich aus

Das statistische Modell bestätigte, dass Unternehmen mit einem konsistenten und ambitionierten Nachhaltigkeitsmanagement bessere finanzielle Ergebnisse erzielten und dass insgesamt 20 % bis 29 % der finanziellen Performance auf die Nachhaltigkeitsstrategie und -performance zurückzuführen waren. Diese positive Korrelation zeigte sich bei verschiedenen Finanzkennzahlen, wobei der Gewinn pro Aktie (EPS) am auffälligsten war. Der EPS hatte 2018 eine Spanne von -5 bis +24 € und eine Veränderung zu 2019 von -512% bis +1.760% in dem Zeitraum. Im Durchschnitt führte eine Erhöhung des PI Strategie-Score (Ambitions-Level) um 1 Punkt zu einem Anstieg des EPS um 123 % (3,31 €); eine Verringerung des PI Inkonsistenz-Score (Management Qualität) um 1 % führte zu einem Anstieg des EPS um 347 % (9,35 €), und eine Erhöhung des Gesellschaftlichen Werts um 1 % führte zu einem Anstieg des EPS um 0,01 %. Besonders hervorzuheben ist die Tatsache, dass diese Ergebnisse statistisch hoch signifikant und sogar unabhängig von Unternehmensgröße, Sektor und Jahr waren.

© positive impacts (PI) GmbH (2022)

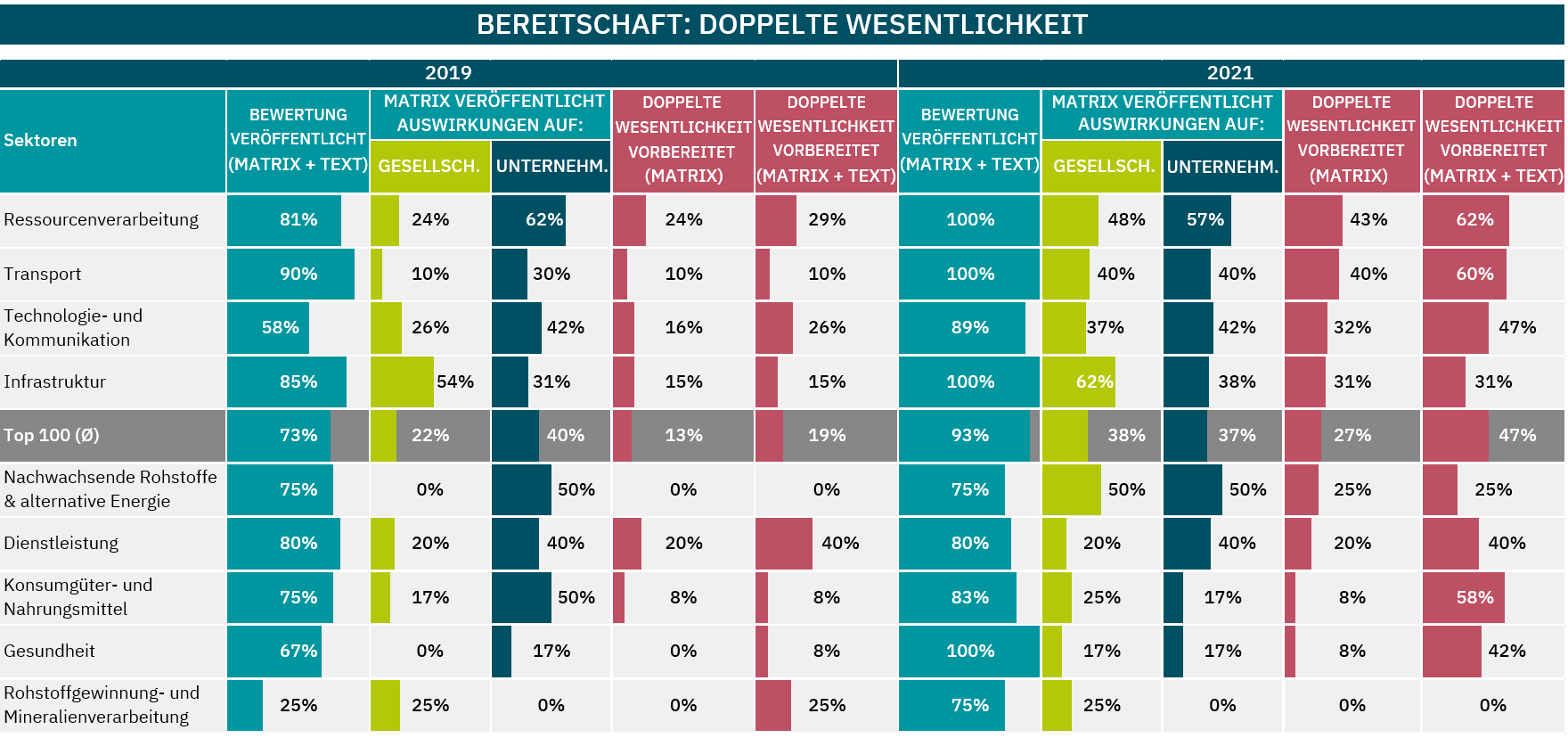

Doppelte Wesentlichkeit, im Spannungsfeld zwischen Umsetzung und Strategie

Der zweite Beitrag befasst sich mit dem Konzept und der Anwendung der Wesentlichkeit als einem zentralen Aspekt der Integration von Nachhaltigkeit in die Strategie. Es wurden hierbei die drei gängigen Dimensionen untersucht, die in Wesentlichkeitsbewertungen für die Analyse verwendet werden: Auswirkungen auf die Gesellschaft ("inside-out"), Auswirkungen auf das Unternehmen ("outside-in") und die Wahrnehmung der Anspruchsgruppen.

Die Studie nutzte die Monetarisierung externer Effekte, um die berechneten Ergebnisse mit den verfügbaren Einschätzungen der Auswirkungen auf die Gesellschaft zu vergleichen. Darüber hinaus wurde die Wahrscheinlichkeit, dass ein Thema vom SASB auf Branchenebene als wesentlich eingestuft wird, mit den verfügbaren Einschätzungen der Auswirkungen auf die Unternehmen verglichen. Darüber hinaus bewertete die Studie die doppelte Wesentlichkeitsbereitschaft und ihre Beziehung zu den PI Ambitions-Leveln der N100-Unternehmen.

Die Ergebnisse der von PI quantifizierten Auswirkungen auf die Gesellschaft wichen in einigen Fällen erheblich von den Einschätzungen der Unternehmen ab. Auch bei der Bewertung der Unternehmensrelevanz gab es einige große Unterschiede. Von besonderem Interesse ist die geringe Korrelation zwischen der durchschnittlichen Bewertung der Anspruchsgruppen (Stakeholder, SH) und den Auswirkungen auf die Gesellschaft einerseits und die hohe Korrelation mit der Geschäftsrelevanz andererseits. Letzteres deutet darauf hin, dass Unternehmen Nachhaltigkeit in erster Linie als Reputationsmanagement sehen, ohne andere Auswirkungen auf das Geschäft angemessen zu bewerten.

Schließlich wurden die konzeptionellen Herausforderungen des EU-Ansatzes der doppelten Wesentlichkeit aufgezeigt. Der Ansatz scheint in einem Konflikt zwischen Umsetzung und Strategie zu stehen: Nur eines der bewerteten Unternehmen wandte im Jahr 2021 die doppelte Wesentlichkeit an. Der Rest wandte letztlich einfache Wesentlichkeit oder eine andere Wesentlichkeitsdefinition an.

In Zukunft werden 50.000 Unternehmen in der EU und 15.000 deutsche Unternehmen verpflichtet sein, einen Ansatz zu verfolgen, der von einem einzigen Unternehmen der N100 angewandt wird, das laut PI-Analyse zwischen einem Anspruchsgruppen-orientierten und Pragmatischem Ambitionsniveau eingeordnet werden kann. Dies ist auch der Grund, warum PI vorgeschlagen hat, dass das ISSB und die EFRAG sowohl einfache als auch doppelte Wesentlichkeit anbieten und bestimmte verpflichtende KPIs definieren sollten, unabhängig von einer Wesentlichkeitsbewertung durch die Unternehmen.

© positive impacts (PI) GmbH (2022)

Auf dem netto-positiven Weg? Wie Unternehmen Wert schaffen

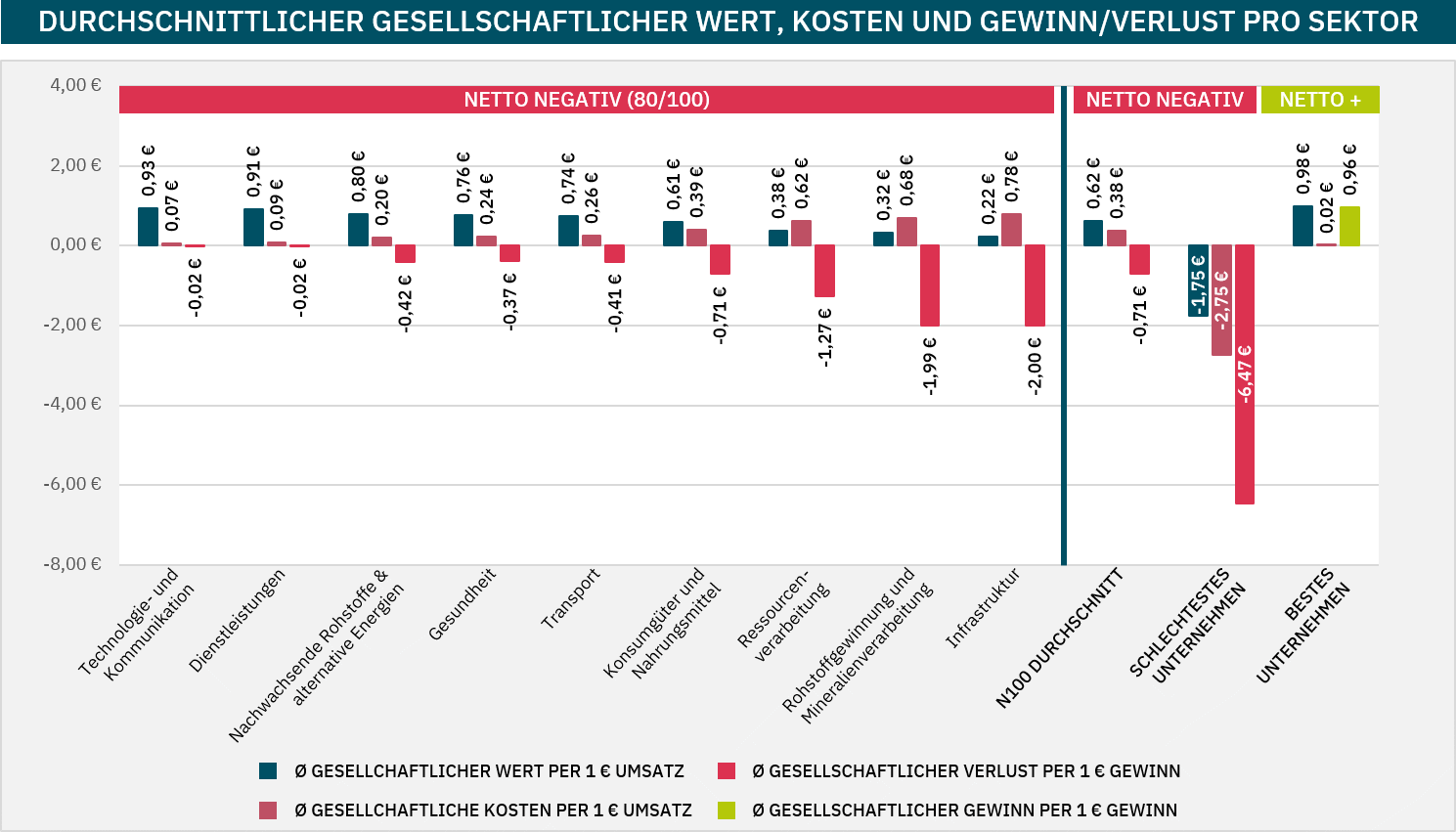

Das PI Rahmenwerk zur Messung des Gesellschaftlichen Wertbeitrags wird im dritten Papier als innovativer Ansatz zur Messung des gesellschaftlichen Wertes vorgestellt, den Unternehmen für die Gesellschaft schaffen oder mindern. Es bewertet die gesamte Nachhaltigkeitsperformance von Unternehmen, indem es finanzielle Baselines mit monetarisierten Auswirkungen auf die Gesellschaft (d.h. positive und negative externe Effekte) verrechnet. Das PI SV Rahmenwerk besteht aus zwei Hauptkennzahlen: dem Gesellschaftlichen Wert (Societal Value, SV) als Spiegel für die Umsätze und dem Gesellschaftlicher Gewinn / Verlust (SE) als Spiegel für die Gewinne aus gesellschaftlicher Sicht. Darüber hinaus bildet die Gesellschaftliche Gewinnmarge das Verhältnis der beiden Kennzahlen (SE/SV), die sogenannte SE-Marge. Die Neuheit liegt in der Vermeidung von Impact Washing (kreative Buchführung von Auswirkungen, z. B. Doppelzählung von positiven Effekten) und in der Definition von finanziellen Baselines, die dem Umfang der Wertschöpfungskette der jeweiligen gesellschaftlichen Auswirkungen entsprechen. Das PI Rahmenwerk zur Messung des Gesellschaftlichen Wertbeitrags vermeidet die Vermischung von absoluten und marginalen Auswirkungen und berücksichtigt nur die absoluten Auswirkungen bei der Berechnung.

Die Ergebnisse zeigen, dass alle Unternehmen im Durchschnitt für jeden Euro Umsatz im Jahr 2019 einen SV von 62 Eurocent geschaffen haben; der Rest (38 Eurocent für einen Euro Umsatz) wurde als gesellschaftliche Kosten aufgezehrt. Dagegen betrug der durchschnittliche gesellschaftliche Gewinn (SE) betrug -71 Eurocent für jeden entlang der Wertschöpfungskette erwirtschafteten Euro Gewinn, was bedeutet, dass sie einen Gesellschaftlichen Verlust verursachten. 20 Unternehmen aus verschiedenen Sektoren erwirtschafteten jedoch gesellschaftliche Gewinne, da die gezahlten Steuern höher waren als ihre externen Effekte, d.h. sie waren netto positiv. Das beste Unternehmen erwirtschaftete für jeden in der Wertschöpfungskette erwirtschafteten Euro Gewinn 96 Eurocent an gesellschaftlichem Gewinn. Das schlechteste Unternehmen verursachte einen gesellschaftlichen Verlust von 6,47 Euro für jeden erwirtschafteten Euro. Beide Unternehmen kamen aus dem Sektor mit der schlechtesten Performance: Infrastruktur.

© positive impacts (PI) GmbH (2022)

Die bisherigen Ergebnisse in Verbindung mit dem PI Ambitions-Level-Konzept zeigen, dass SV, Nachhaltigkeitsstrategie und Managementqualität positiv zusammenhängen. Ein statistisches Modell beweist, dass eine stärkere Integration der Nachhaltigkeit in die Unternehmensstrategie (Erhöhung des Ambitionsniveaus) und eine Verbesserung der Managementqualität (Erhöhung der Konsistenz) im Durchschnitt zu einer Steigerung des Gesellschaftlichen Werts um 170 % (27 Mrd. Euro) bzw. 562 % (58 Mrd. Euro) führten (Stichprobenbereich: -25 Mrd. € bis 155 Mrd. €). Die finanzielle Performance des Unternehmens, gemessen als Gewinn je Aktie des Vorjahres, erhöhte den Gesellschaftlichen Wert nur um 31 %.

© positive impacts (PI) GmbH (2022)

Die doppelte Dividende der Nachhaltigkeit / ESG, ein Märchen? Es kommt darauf an!

Zusammenfassend lässt sich sagen, dass Unternehmen mit einem höheren Ambitionsniveau und einem konsequenteren Managementansatz deutlich höhere Einnahmen, höhere Gewinne (EPS), einen höheren gesellschaftlichen Wert, geringere negative gesellschaftliche Gewinnmargen und sogar leicht höhere private Gewinnmargen aufweisen. Diese Ergebnisse zeigen, dass ein ehrgeiziger und konsequenter Managementansatz eine doppelte Dividende schafft: Wert für die Gesellschaft und für die Aktionäre. Letztendlich sollte jedoch neben einem positiven gesellschaftlichen Wert auch eine positive Gewinnspanne angestrebt werden, was 20 Unternehmen in der Stichprobe gelungen ist.

In den beiden Perspektiven, dem Business Case und dem Societal Case des Nachhaltigkeitsmanagements, zeigten dessen Konsistenz und Ambition in den einfachen Regressionen den stärksten Einfluss. Beide linearen Trendlinien zeigen, dass inkonsistente und wenig ambitionierte Nachhaltigkeitsmanagementansätze zu einem negativen Gewinn (EPS) und niedrigem Gesellschaftlichem Wert führen. Konsistente und ambitionierte Nachhaltigkeitsmanagementansätze hingegen führten zu positiven Gewinnen und Gesellschaftlichem Wert. Mit anderen Worten: Schlechtes Nachhaltigkeitsmanagement reduzierte den Unternehmens- und Gesellschaftlichen Wert, während gutes Nachhaltigkeitsmanagement eine doppelte Dividende schuf.

© positive impacts (PI) GmbH (2022)

Die Studienreihe beweist, warum Nachhaltigkeit nicht als eine von der allgemeinen Geschäftsstrategie isolierte, auf Vorschriften und Einhaltung von Bestimmungen ausgerichtete Aktivität behandelt werden sollte. Es wurde nachgewiesen, dass Unternehmen unterschiedliche Strategien für das Nachhaltigkeitsmanagement anwenden und dass der Grad der Integration von Nachhaltigkeit in die Geschäftsprozesse, die Qualität des Managements und die Nachhaltigkeitsperformance miteinander zusammenhängen und einen positiven Zusammenhang mit der finanziellen Performance des Unternehmens aufweisen. Darüber hinaus verbessert eine stärkere Integration der Nachhaltigkeit in die Geschäftsprozesse und die Qualität des Managements die finanzielle Performance und die Nachhaltigkeitsperformance. Eine integrierte Nachhaltigkeitsstrategie zahlt sich also doppelt aus. Abschließend werden die Ergebnisse für verschiedene Anspruchsgruppen in einen Kontext gestellt, um Implikationen für Unternehmen, Investoren, Regulierungsbehörden und die Gesellschaft aufzuzeigen. Zudem werden Empfehlungen formuliert, wie andere Mechanismen als regulatorische Rahmenbedingungen entwickelt werden könnten, um Anreize für Unternehmen zu schaffen, ganzheitliche Nachhaltigkeitsstrategien anzuwenden und "reine PR"-Ansätze zu vermeiden.

Die Studienreihe wurde von B.A.U.M. e.V. sowie von der ehemaligen Value Reporting Foundation (VRF, jetzt konsolidiert mit der IFRS Foundation zur Unterstützung des International Sustainability Standards Board, ISSB ) und der Institutional Shareholder Services Group (ISS ESG) mit kostenlosen Forschungslizenzen und Daten unterstützt.

Das vollständige Studienreihe " Entmystifizierung der Verbindungen zwischen Nachhaltigkeit / ESG und Performance" können Sie hier kostenlos herunterladen.